家族信託制度

【 家族信託の機能】

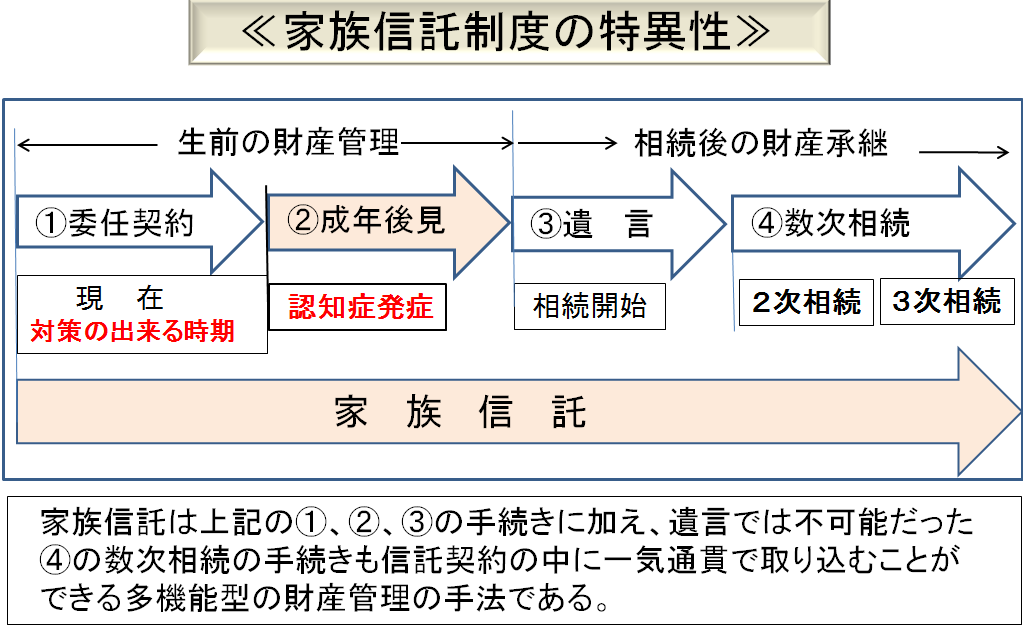

家族信託は信頼する家族に財産を託し、家族の間で財産の管理を行う制度です。認知症になった場合だけでなく、判断能力が健在なうちから財産管理を任せることができ、更に本人死亡時の財産の承継先まで指定できる遺言機能も兼備えた多機能型の財産管理の手法です。但し、全ての財産を家族信託でカバーできる訳ではないので、遺言書の併用が必要となってきます。

【利点】

成年後見制度が専ら本人の財産保護を目的としているため財産を目減りしないよう管理しなければならないのに対して、家族信託は成年後見制度ではできない資産の運用や相続税対策が可能です。→ 成年後見制度については解説コーナー「相続に役立つ基礎知識」の16.成年後見制度を参照されたし。

「留意点】

家族信託は成年後見制度と比べると利便性が高く、家族間で財産管理ができるという利点はありますが、適任となる受託者なしには運用が難しく、また契約の仕組みが複雑であるという点に留意が必要です。また、家族信託は専ら財産管理を目的としており、施設への入居などの身上監護についての対応はできません。信託契約書の作成については家族信託に精通した弁護士や司法書士に依頼するべきです(信託契約書の作成に精通した専門家は多くはありません)。

《 家族信託の構成要素 》

1. 信託の目的(動機)

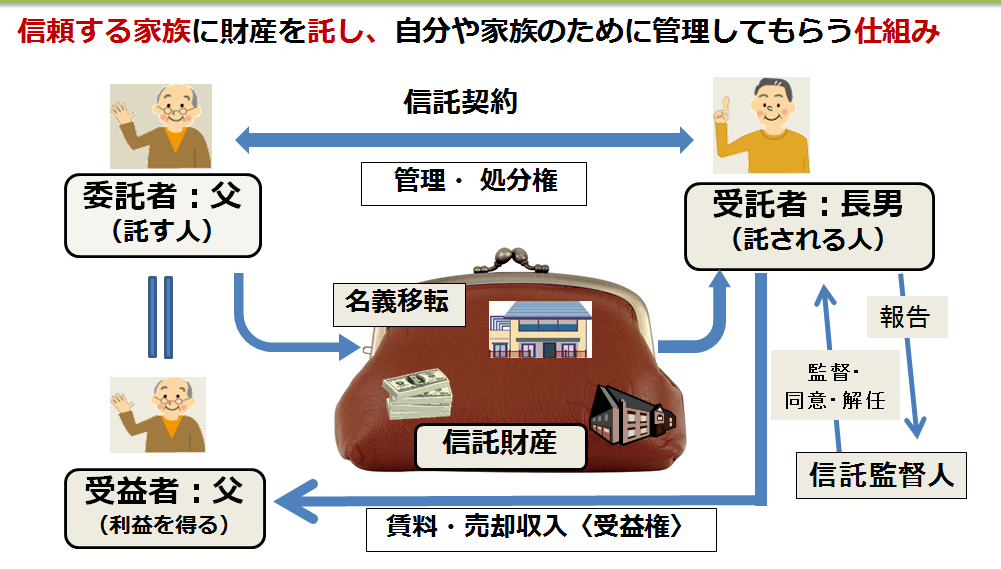

委託者本人のため、また自分で財産管理が難しい配偶者や障害のある子供の生計維持等のために、信頼できる家族に特定の財産を預けて管理してもらう制度です。

2. 家族信託の当事者

○ 家族信託では委託者、受託者、受益者の3名が配役となります。委託者は財産を預ける人、受託者は財産を預かって管理する人、受益者は賃料等の経済的利益を受ける信託財産の実質的な所有者。

○ 家族信託は委託者と受託者との間で契約書を締結することによって成立します。受託者は信託財産の形式的な所有者となり、信託財産の管理という中心的な役割を担います。

受託者には高齢者の子や孫、甥、姪がなるケースが一般的です。

3. 信託財産にできる財産(金銭的価値のあるもの)

○現金 ○預貯金(いったん口座から下ろして現金にする) ○金銭債権(貸付金等) ○動産(絵画や骨董品等) ○不動産(土地、建物の所有権や借地権) ○知的財産権(特許権、著作権等)

※ 上場株式について家族信託用の口座を開設している証券会社は、現在のところ少ない。

【信託財産にできない財産】○債務 ○一身専属権(年金受給権や生活保護の受給権等)

《 家族信託の仕組み 》

《 家族信託の標準的相場 》

1. 信託の枠組み設計及び信託契約書作成のコンサルティング料

| 信託財産の評価額(固定資産評価額) | 報酬額(税別) |

|---|---|

| 3,000万円未満 | 20万円 |

| 3,000万円以上、1億円未満 | 1000万円ごとに6万円加算 |

| 1億円以上、10億円未満 | 1億円ごとに15万円加算 |

| 10億円以上 | 200万円 + 個別設定 |

※ 概算で信託財産の固定資産評価額と現預金金額の約0.7%。

2. 信託契約公正証書作成の際の公証役場手数料

[法律行為に係る証書作成の手数料]

| 目的の価額 | 手数料 |

|---|---|

| 100万円以下 | 5000円 |

| 100万円を超え200万円以下 | 7000円 |

| 200万円を超え500万円以下 | 11000円 |

| 500万円を超え1000万円以下 | 17000円 |

| 1000万円を超え3000万円以下 | 23000円 |

| 3000万円を超え5000万円以下 | 29000円 |

| 5000万円を超え1億円以下 | 43000円 |

| 以下省略(公証人手数料令第9条別表参照) |

3. 不動産登記の登録免許税

不動産を信託した場合の所有権移転及び信託登記

| 課税標準 | 税率 |

| 土地 (固定資産税評価額) | 1000分の3 (2021年3月31日までの租税特別措置) |

| 建物 (固定資産税評価額) | 1000分の4 |

(自宅の固定資産税評価額が1500万円の場合、登録免許税6万円)

4. 不動産登記手続きに伴う司法書士への報酬

司法書士の登記手数料は自由化されており司法書士によって異なるが、概ね10万円。

5. 信託監督人などへの報酬 (設置する場合)

注: 信託財産評価額が3000万円未満の場合、所要費用は上記1. 2. の合計で約22万円 (3.と4. は不動産を信託した場合にのみ費用発生)。